| (퇴직연금시대)<2부>④퇴직금은 누구를 위한 것인가 |

| 법적

보장에도 안정성은 크게 미흡 기업 파산할 땐 무용지물..체불사례도 증가 "노후 자금 안정성 대폭 강화돼야" |

| 입력 : 2005.11.03 11:40 |

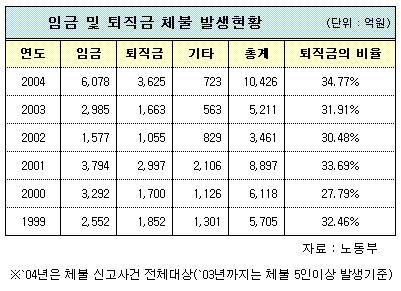

[이데일리 조진형 손희동기자] "당신의 퇴직금은 안전한가" [이데일리 조진형 손희동기자] "당신의 퇴직금은 안전한가" 새삼스러운 질문이지만 끊임없이 자구해야 할 문제다. 암보험이다 종신보험이다해서 각종 보험은 다 들어놓으면서 정작 노후를 위탁해야할 퇴직금에 대해서는 별 생각이 없다. `설마 내가 다니는 회사와 퇴직금에 무슨 일이 있을라구`라며 자위하는 게 고작이다. 심지어 회사는 망해도 퇴직금은 안전할 것이라는 `무작정 믿음형`도 있다. 과연 그럴까. ◇퇴직금의 증발 외환위기를 돌이켜보자. 그 당시 중소기업은 물론 불패를 자랑하던 대기업까지 줄줄이 무너지면서, 퇴직금은 흔적도 없이 증발했었다. 단숨에 길거리로 나앉은 100만명의 근로자들은 두번 울어야 했다. 퇴직금이라도 받고 내몰렸으면 그나마 다행이었다. 회사가 아예 공중분해되면서 퇴직금 한푼 건지지 못하고 땅을 친 근로자도 많았다. 지난 98년 한국노동연구원이 전직실업자 1000명을 대상으로 실시한 실태조사에 따르면 39.5%는 퇴직금을 아예 받지도 못했다. 조사대상자의 60.5%는 퇴직금을 받았지만 평균퇴직금은 1189만원에 불과했다. 그로부터 3년뒤인 2001년 벤처 거품 때는 그보다 더했다. 열정을 다해가면서 벤처회사에 공들였던 탓에 퇴직자들의 상실감은 두배 이상이었다. ◇고용시장 변화의 그늘 최근에도 퇴직금을 날린 사례가 비일비재하다. 지난 2003년 2월 섬유 수출업체인 G사를 퇴직한 김석형(45·가명, 당시 부장)씨. 구조조정으로 속해있던 팀이 해체되면서 김씨는 같은 팀 부하동료 12명과 함께 회사를 나올 수밖에 없었다. 구조조정으로 일자리를 잃은 것도 억울한데 김씨는 퇴직금 때문에 애간장을 녹여야 했다. 두 달 안에 주기로 한 퇴직금 4000만원을 지금까지도 못받고 있기 때문이다. 퇴직 후 1년 동안 노동청 경찰서 법원 등 다녀보지 않은 기관이 없다. 회사는 `나 몰라라`식이다. 김씨는 "노동청에 진정을 내서야 퇴직금의 절반인 2000여만원이 통장에 입금됐다"면서 "회사는 이 핑계 저 핑계로 퇴직금 지급을 미루더니 결국 지금은 한 달에 몇 만원씩 넣어주면서 생색내기에 급급하다"고 성난 표정을 감추지 않았다. 그는 "더 이상 달라고 하기도 지쳤다"면서 "그냥 매달 몇 만원씩이라도 넣어주니 언젠간 다 들어오지 않겠냐"며 스스로를 위로하고 있다고 했다.  잦은 이직으로 인해 노후자금인 퇴직금이 중간중간 푼돈으로 새로 있는 점도 문제다. 앞서 언급한 노동연구원 실태조사에 따르면 퇴직금만으로 가족의 생계 유지가 가능한 기간이 6개월 미만이라고 밝힌 실직자가 전체의 70%가 넘었다. 퇴직금의 지급보장성 기능이 매우 취약하다는 의미다. ◇노후 자금은 안정성이 제1 조건 지난 98년 정부가 근로자에게 임금의 지급을 보장하기 위해 임금채권보장법을 제정했지만 퇴직자들의 긴 노후를 보충하기엔 역부족이다. 이 법은 퇴직금의 경우 몇년을 근무했더라도 퇴직 직전 3년치(최대한도 1020만원)밖에 보장해주지 못하고 있다. 20년을 근무했어도 3년치에 대한 퇴직금만 받을 수 있는 셈. 우재룡 한국펀드평가 사장은 "퇴직금은 사내적립이 열려있고 사외적립에 대한 법적 의무조항이 없어 중소기업이 파산하면 문제가 크다"면서 "임금채권보장법으로 3년치를 보장해주고 있지만 혜택도 미비할 뿐더러, 법적 조치를 하는데 매우 까다로운 절차를 요구한다"고 강조했다. 해가 갈수록 늘어나기만 하는 임금과 퇴직금 체불금액은 이런 사정을 잘 나타내준다.  지난해 발생한 퇴직금 체불액은 3625억원에 달해 전년보다 두배가

넘었다. 올들어서도 9월까지 밀린 퇴직금이 2900억원이다. 지난해 발생한 퇴직금 체불액은 3625억원에 달해 전년보다 두배가

넘었다. 올들어서도 9월까지 밀린 퇴직금이 2900억원이다.박종철 노동부 근로기준국장은 "퇴직금의 가장 큰 문제는 기업 도산과 같은 상황이 발생할 경우 근로자의 수급권 자체가 보장되지 않는다는 점"이라고 지적했다. 박 국장은 "퇴직금 자체를 사외에 적립해 두는 퇴직연금이야 말로 안전하게 수급권을 보장하는 길"이라고 강조했다. 특히 퇴직연금의 확정기여(DC)형은 적립금이 사용자로부터 독립돼 근로자 개인 명의로 적립되므로 기업이 도산해도 수급권이 거의 100% 보장된다. 확정급여(DB)형의 경우도 퇴직 적립금의 사외 적립을 강화했다. 직장을 옮길 때는 개인퇴직계좌(IRA)를 활용해 노후 자금을 차곡차곡 쌓아갈 수 있다. 그럼에도 정부의 역할은 앞으로가 더 중요하다는 게 중론이다. 전문가들은 "직장인들이 노후에 쓸 돈은 절대 떼여서는 안될 것"이라며 "미국의 연금지급보증공사(PBGC)와 같은 지불보장장치를 만들어 퇴직연금의 안정성을 더 강화해야 할 것"이라고 한목소리로 주문하고 있다. |

Active Senior